Розподіл Парето для втрат у страхуванні

| Ця стаття містить текст, що не відповідає енциклопедичному стилю. (березень 2022) |

Для правильного управління страховою компанією велике значення має інформація про загальний розмір вимог про виплату за певний період часу. Для правильних висновків потрібно сконцентрувати увагу на одній з складових загального розміру вимог про виплату — на розмірах окремих вимогах про виплату. Передбачається, що зазначені розміри окремих вимог описуються спеціальними розподілами. Існує багато розподілів, що застосовуються для опису втрат страховика. Одним з таких є розподіл Парето.

Визначення

ред.Розподіл Парето в теорії імовірностей — це двопараметрична сім'я абсолютно неперервних розподілів.

Випадкова величина У має розподіл Парето з параметрами і , якщо її щільність задана як:

Функція розподілу в цьому випадку задана як:

Моменти

ред.Середнє значення для випадкової величини, що має розподіл Парето, визначається як:

Для другого моменту маємо:

Звідси одержуємо вираз для дисперсії:

Як було зазначено, кінцевий середній розподіл Парето маємо тільки при , а кінцеву дисперсію — при

Коефіцієнт варіації випадкової величини, що має розподіл Парето рівний

Використання у страхуванні

ред.Можна зробити висновок, що коефіцієнт варіації завжди більше одиниці. Це свідчить про те, що характерна особливість розподілу Парето, а саме імовірність великих значень позовів, достатньо велика. Порівнюючи розподіл Парето ще з одним розподілом, таким як експоненціальний, можна зробити висновок що перший так як і другий асиметричний, проте «хвіст» у нього важчий, тобто імовірність великих розмірів відшкодувань більше, ніж при експоненціальному розподілі.

Приклад розрахунку

ред.Для прикладу використаємо дані про розмір 96 окремих вимог про виплату, зроблених по деякому виду страхування.

Таблиця. Розмір окремих вимог про виплату(у.о)

| 24 | 26 | 73 | 84 | 102 | 115 |

| 132 | 159 | 207 | 240 | 241 | 254 |

| 268 | 272 | 282 | 300 | 302 | 329 |

| 346 | 359 | 367 | 375 | 378 | 384 |

| 452 | 475 | 495 | 503 | 531 | 543 |

| 563 | 594 | 609 | 671 | 687 | 691 |

| 716 | 757 | 821 | 829 | 885 | 893 |

| 966 | 1053 | 1081 | 1083 | 1150 | 1205 |

| 1262 | 1270 | 1351 | 1385 | 1498 | 1546 |

| 1565 | 1635 | 1671 | 1706 | 1820 | 1829 |

| 1855 | 1873 | 1914 | 2030 | 2066 | 2240 |

| 2413 | 2421 | 2521 | 2586 | 2727 | 2787 |

| 2850 | 2989 | 3110 | 3166 | 3383 | 3443 |

| 3512 | 3515 | 3531 | 4068 | 4527 | 5006 |

| 5065 | 5481 | 6046 | 7003 | 7245 | 7477 |

| 8738 | 9197 | 16370 | 17605 | 25318 | 58524 |

Розрахуємо деякі статистичні характеристики даної таблиці:

Середнє значення:

Дисперсія:

Для моделювання нам потрібно знайти оцінки параметрів та . Дані оцінки розподілу Парето з використанням методу моментів знаходяться із системи:

Розрахувати їх можна через "пошук рішення" в Excel.

В даному прикладі , а .

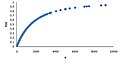

Тоді функція розподілу матиме вигляд:

-

Рис.1 Функція розподілу Парето в страхуванні

Рис.1 Функція розподілу Парето в страхуванні

А щільність розподілу Парето буде задана як:

-

Рис.2 Щільність розподілу Парето в страхуванні

Рис.2 Щільність розподілу Парето в страхуванні

Див. також

ред.Джерела

ред.- Козьменко О. В. Актуарні розрахунки: навчальний посібник/О. В. Козьменко.-Суми: Університетська книга,2011.-224с.

- Мак Томас. Математика рискового страхования/Пер. с нем.-М.:ЗАО"Олимп-Бизнес",2005.-432с.